الحمد لله

رب العالمين، وصلاة و السلام على أشرف الخلق و المرسلين محمد و على آله و صحبه

أجمعين، أما بعد:

العمليات المالية أو التجارية (Business Transactions) هي عمليات اقتصادية تحدث بالمشروع و

تؤثر عليه من ناحية مالية، ويسجلها المحاسب و بعد تصنيفها و تبويبها.

العمليات المالية تقسم

إلى: عمليات مالية خارجية تحدث مع أطراف خارج المنشأة، و عمليات مالية داخلية تحدث

مع أطراف داخل المنشأة. العمليات المالية الخارجية يعنى بها المحاسب مثل: بيع

بضاعة للعملاء، أو شراء أثاث، أو دفع فواتير الكهرباء... الخ، أما العمليات المالية

الداخلية تحدث في داخل الشركة بين أعضائها مثل: صرف رواتب الموظفين، أو توزيع

أرباح للشركاء ... الخ.

تحدث في المنشأة العديد

من العمليات يصنفها المحاسب أن كانت عمليات مالية يعنى المحاسب، أو عمليات غير

مالية لا يعنى بها المحاسب، كما يوضح

الجدول التالي:

نوع العملية

|

تصرف المحاسب

|

العملية

|

ليست تجارية

|

لا يعنى بها المحاسب.

|

مقابلة الموظفين و توظيفهم.

|

تجارية داخلية

|

يعنى بها المحاسب.

|

صرف مسنحقات الموظفين.

|

ليست تجارية

|

لا يعنى بها المحاسب.

|

البحث عن موقع جيد للفرع الجديد، و التحدث مع المالك.

|

تجارية خارجية

|

يعنى بها المحاسب.

|

صرف دفعة مقدمة لإيجار المبنى الجديد.

|

ليست تجارية

|

لا يعنى بها المحاسب.

|

وضع خطة تسويقية للمنتجات.

|

تجارية خارجية

|

يعنى بها المحاسب.

|

المفاضلة بين عروض أسعار الأثاث الجديد لشركة، و التحدث مع أصحاب المعارض

و البائعون.

|

ليست تجارية

|

لا يعنى بها المحاسب.

|

شراء أثاث على يُدفع ثمنها بعد شهر.

|

لاحظ أن المحاسب يحلل

جميع العمليات و يصنفها؛ فإن كانت تؤثر على مكونات المعادلة المحاسبية الشاملة

بالزيادة أو النقصان أو كلاهما، يسجلها المحاسب ويعنى بها.

مثال مبسط عن العمليات

المالية و تحليلها:

أراد أحد رجال الأعمال إنشاء مشروع يقوم عمله الأساي على تنظيف المنازل و

الشركات ، حيث دفع 1000 $ نقدًا كرأس مال مدفوع للشركة، حلل العمليات المالية و

العمليات التالية:

تعتبر هذه العملية عملية مالية حيث يعتبر الماحاسب أن هنالك التزام نشأ من

الشركة تجاه صاحب الشركة بمقدار 1000 $، و نشأ مقابل ذاك الالتزام 1000 $ نقدًا.

العملية الثانية: شراء معدات و الالات لتنظيف المنازل و الشركات بقيمة 500

$ و دُفع ثمنها نقدًا.

تصننف العملية عملية مالية لأن لها تأثير على المعادلة المحاسبية.

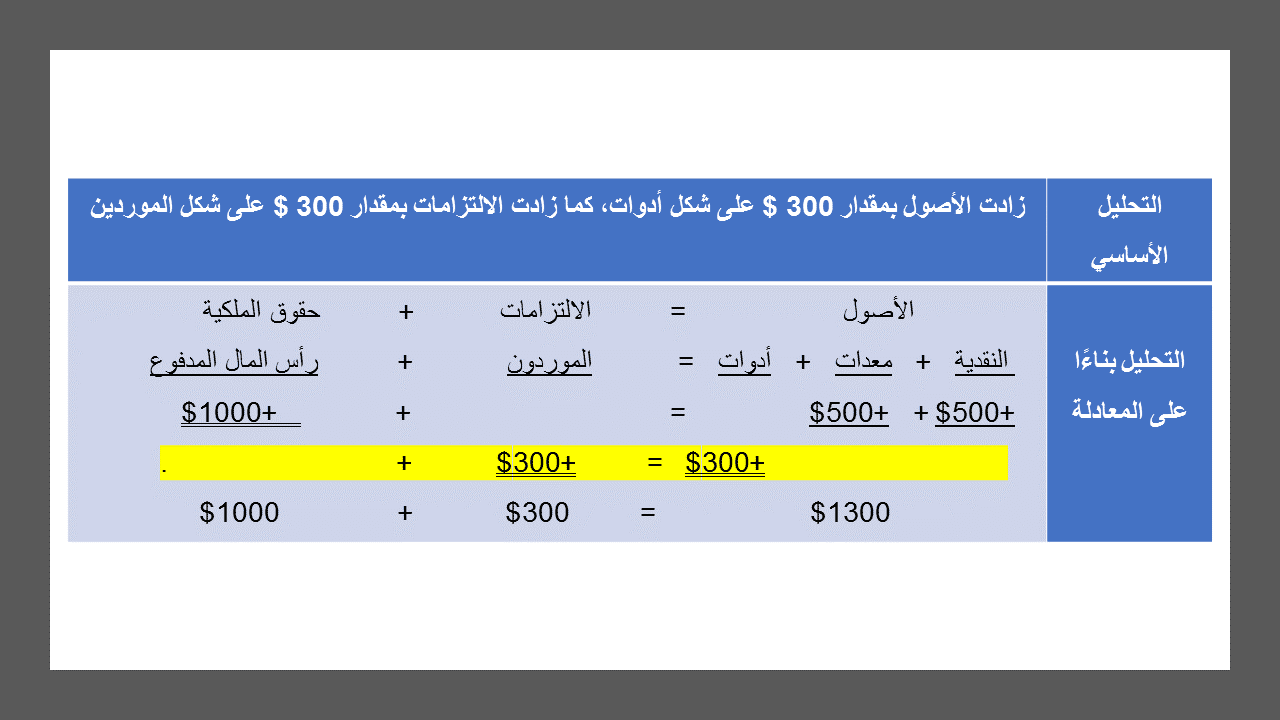

العملية الثالثة: زيارة أكثر من مصنع لمواد التنظيف و الحصول على أكثر من

عرض للسعر، و اتُفق مع أحد أصحاب المصانع توريد أدوات و مواد بقيمة 300 $ ودفع آجل

بعد شهر.

لا يصنف المحاسب العروض السعرية و التحدث مع الموردين عملية مالية، إلا أن

عملية الشراء تصنف عملية مالية لأنها تؤثر على المعادلة المحاسبية.

العملية الرابعة: قدمت الشركة بعض خدمات التنظيف لأحد المنازل مقابل أجر

800$ نقدًا.

العملية الخامسة: قامت الشركة بحملة

ترويج و إعلان لخدماتها بتكلفة 500 $ ودفعتها نقدًا.

العملية السادسة: قامت الشركة بتقديم خدمات تنظيف لإحدى الشركات على أن

تدفع الشركة 500$ نقدًا و 500$ آجل بعد 30 يوم.

العملية السابعة: قامت الشركة بدفع رواتب و أجور الموظفين، حيث كانت 1000$.

العملية الثامنة: سدد العميل ما عليه من مستحقات، أي سدد 500 $ نقدًا.

العملية التاسعة: سدد الشركة ما عليها من مستحقات تجاه الموردين، أي سددت 300

$.

العملية العاشرة: سحب صاحب الشركة 250 $ بدل أرباح.

الملخص

-

العمليات التجارية تؤثر

على المعادلة المحاسبية.

-

شقا المعادلة المحاسبية يتساوى

خلال كل العمليات التجارية.

المراجع

الخداش، حسام الدين و

زملاؤه، 2016 مـ، أصول المحاسبة المالية - الجزء الأول ، الطبعة الحادية

عشر ، دار المسيرة ، الأردن.

Weygant, J., Kimmel, P., and Kieso, D., 2015, Financial Accounting, 3th Ed, John Wiley & sons, Inc.

و آخر دعونا أن الحمد

لله رب العالمين.

ليست هناك تعليقات:

إرسال تعليق